Автор: председатель правления Национальной ассоциации переработчиков масличных культур (НАПМК) Ядыкар Ибрагимов

Агропромышленный комплекс Казахстана в последние годы демонстрирует рост, в 2024 году аграриями был собран хороший урожай зерновых культур, уступающий по объёмам только урожаю 2011 года. Однако отрасль сталкивается с вызовами в виде ограниченного спроса на зерно и, как следствие, c низкими ценами, что ставит в приоритет, без промедления, проведение диверсификации посевных площадей и развитие глубокой переработки на ближайшие годы, от которых будет зависеть устойчивость и развитие аграрного сектора.

Цены на пшеницу в последние годы значительно снизились и даже могут быть ниже уровня себестоимости производства в зависимости от региона и хозяйства, что создает серьёзные трудности для казахстанских фермеров, подрывая их финансовую устойчивость.

В 2024 году общая посевная площадь всех сельскохозяйственных культур по республике превысила 23 млн га. Эту площадь можно разложить на три основных группы – зерновые (70%), масличные (13%) и кормовые культуры (13%). Детализируя, можно отметить, что зерновые на 96% состоят из пшеницы и ячменя с долями 82% и 14% соответственно, а в масличных преобладающие культуры это подсолнечник и лён. Для сравнения: в России в 2023 году посевы зерновых занимали 55%, а масличных — 22% от всей посевной площади.

Сравнивая нынешние посевные площади в Казахстане с 2010 годом, когда в общей структуре зерновые культуры занимали 76%, а масличные всего 9%, можно отметить, что процесс перехода от монокультуры — пшеницы всё-таки происходит, хоть и минимальными темпами.

Уточненная посевная площадь в 2024 году

В целом значительные расхождения в севообороте в разных регионах говорят об имеющемся потенциале в изменении структуры посевов, который можно реализовать в краткосрочной перспективе.

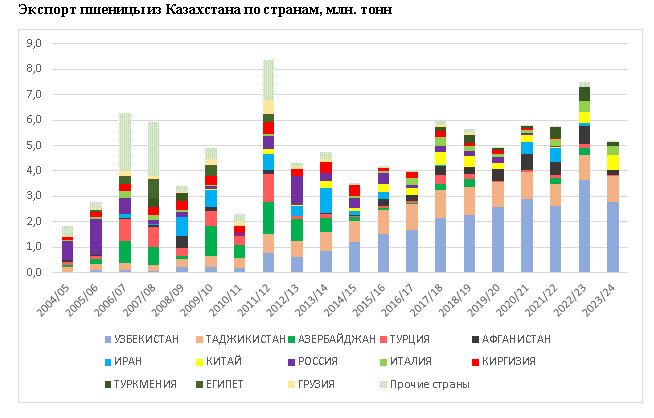

По данным USDA, за период с 2010/11 по 2023/24 сезон производство пшеницы в странах Центральной Азии, Афганистане, Азербайджане и Иране увеличилось на +12% или +4,4 млн тонн. За этот же период Россия, мировой лидер по экспорту пшеницы, нарастила производство на 120% или 50 млн тонн. При этом внутреннее потребление в этих же странах за тот же промежуток времени увеличилось лишь на 7 млн тонн, в основном благодаря Афганистану, Узбекистану и Ирану. Профицит, созданный между разницей роста производства (54,4 млн тонн) и потреблением (7 млн тонн) пшеницы, составил 47 млн тонн, который начал выдавливать казахстанское зерно, и, как следствие, наша республика потеряла свои когда-то традиционные рынки сбыта: Азербайджан, Турцию, Египет, Грузию и Кыргызстан. С 2006/7 по 2013/14 маркетинговые годы (МГ) в этом направлении Казахстан отгружал в среднем более 2,4 млн тонн пшеницы в сезон, а на пике объёмы достигали более 4 млн тонн. Однако с 2014/15 сезона отгрузки в данные страны сократились до минимальных значений ввиду увеличившегося предложения со стороны РФ (Россия с 2010/11 по 2014/15 нарастила производство пшеницы на 18 млн тонн). Так, Казахстан в среднем стал реализовывать в Азербайджан, Турцию и Кыргызстан чуть больше 350 тыс. тонн в сезон, а в Египет и Грузию отгрузки и вовсе прекратились.

Другой, не менее важный и традиционный рынок для казахстанской пшеницы — Иран, импортировал из РК в период с 2008/9 по 2015/16 МГ в среднем 0,5 млн тонн пшеницы в сезон, а начиная с 2016/17 МГ на протяжении 4 сезонов остановил закупку ввиду выхода на самообеспеченность собственным производством. При этом из-за засухи в 2020 и 2021 годах, которая значительно снизила урожай пшеницы в Иране, исламская республика возобновила закупку данной культуры в сезонах 2020/21 и 2021/22. Начиная с 2022/23 МГ отгрузки казахстанской пшеницы прекратились ввиду полной переориентации Ирана на российское зерно.

В итоге Казахстан потерял либо снизил долю на рынках семи стран со стабильным спросом, учитывая в том числе и Россию, куда республика отгружала в среднем порядка 0,5 млн тонн пшеницы.

Данные обстоятельства привели к тому, что РК перенаправила объёмы экспорта пшеницы в страны Центральной Азии. К примеру, за период с 2004/5 по 2011/12 сезон доля Узбекистана и Таджикистана в среднем составляла 14%, а с 2018/19 МГ достигла показателя 2/3 объёма, то есть 66% экспорта пшеницы из Казахстана, что говорит о высокой зависимости и ключевом влиянии двух стран на ценообразование пшеницы в Казахстане (на сегодня в страны Центральной Азии и Афганистан объём экспорта пшеницы составляет более 80%).

Нельзя не сказать и о новых рынках сбыта, которые появлялись у нашей республики, в частности, это рынок Китая. Однако КНР проводит политику импортозамещения за счёт увеличения собственного урожая, а также мер тарифного регулирования и квотирования импорта. Учитывая ожидаемое увеличение валового сбора пшеницы в КНР в 2024/25 сезоне на 3,5 млн тонн, объём импорта также будет ограниченным.

Геополитическая ситуация в мире, санкционная политика в отношении РФ вынуждают российских экспортеров искать новые рынки сбыта, в том числе расширять присутствие в странах Центральной Азии и Китае. Данные обстоятельства создают риски для Казахстана и вовсе потерять рынки сбыта пшеницы ввиду потери конкурентоспособности, связанной с более низкой себестоимостью производства в России и в разы превышающего объёмы предложения.

Важно отметить, что приграничные регионы России, это Сибирский, Приволжский и Уральский федеральные округа, являющиеся поставщиками зерна в Казахстан, в среднем производят более 30 млн тонн пшеницы в год. Между тем, согласно «Единому плану по достижению национальных целей развития до 2030 года, Россия планирует нарастить объём производства продукции АПК не менее чем на 25% по сравнению с уровнем 2021 года, а объём экспорта продукции АПК — не менее чем в 1,5 раза. В частности, объёмы зарубежных поставок зерна к 2030 году должны достичь 80 млн тонн (фактический экспорт зерна в 2023/24 МГ — 72 млн тонн, в том числе 54,1 млн тонн пшеницы).

Учитывая эти факторы, экспорт российской пшеницы в Казахстан будет и дальше продолжаться, вызывая жесткую конкуренцию, а намерение снизить железнодорожный транзитный тариф на российское зерно по территории Казахстана, которое обсуждается Минсельхозом РФ, в случае реализации поспособствует вытеснению казахстанского зерна с рынков стран ЦА и Китая.

Существуют дополнительные факторы в среднесрочной перспективе, которые способствуют дальнейшему снижению спроса на отечественную пшеницу странами-импортерами, в частности, это реализация стратегии по самообеспеченности зерном.

Китай намерен увеличить производство зерна на 50 млн тонн к 2030 году, что на 7% превысит рекордный урожай зерновых в 2024 году, который составил 706,5 млн тонн. Узбекистан и Таджикистан также реализуют программы по повышению урожайности в сельском хозяйстве, уделяя особое внимание высокоурожайным сортам семян и обучению фермеров новым агротехнологиям.

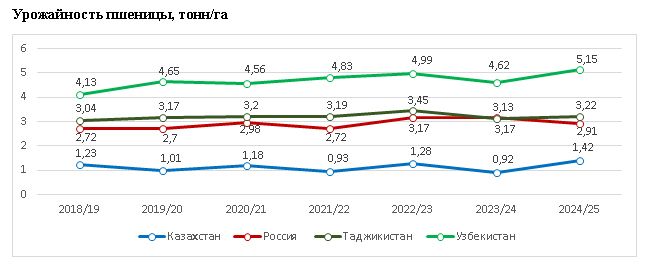

В 2023 году Узбекистан увеличил производство зерна до 8 млн тонн, а в 2024-м урожай превысил 9 млн тонн, из которых объём пшеницы составил 6,7 млн тонн. Согласно стратегии «Узбекистан – 2030», планируется доведение средних показателей урожайности зерна до 80-85 центнеров с 1 га, при текущем среднем показателе 49 центнеров с 1 га, а также предусмотрены освоение дополнительно 300 тыс. гектаров земельной площади путём применения водосберегающих технологий и высев на них в том числе пшеницы. Пшеница в Узбекистане и Таджикистане в основном выращивается на орошаемых землях, ввиду чего показатели урожайности в разы больше, чем в Казахстане и России.

В Афганистане идёт процесс наращивания посевных площадей и увеличение урожайности пшеницы, а также накапливание стратегических запасов, что будет способствовать цели достижения большей самообеспеченности в продовольствии. Согласно данным Национального управления статистики и информации Исламского эмирата, за 2024 год площади орошаемых земель в стране увеличились на 3%, а территории, занятые под богарное земледелие, выросли на 8%, при этом посевные площади под пшеницу увеличились на 6% по сравнению с 2023 годом. Происходит процесс перехода фермеров от выращивания опиумного мака в пользу пшеницы. По данным ООН, в 2023 году посевные площади опиумного мака резко сократились — более чем на 200 тыс. га, так как в апреле 2022 года власти объявили о запрете на выращивание всех видов наркотиков.

Ещё один потенциальный покупатель казахстанского зерна Иран также планирует выйти на самообеспеченность пшеницей. Так, страна объявила, что не планирует импортировать пшеницу с марта 2024 по март 2025 года.

Чтобы разобраться, какие именно культуры будут востребованы рынком, по мнению представителей Национальной ассоциации переработчиков масличных культур (НАПМК), необходимо учитывать комплекс мер – это баланс спроса и предложения, соблюдение агротехнологий, рентабельность производства и тренды на долгосрочную перспективу. Все эти параметры должны рассматриваться Министерством сельского хозяйства РК в комплексе, а не по отдельности. Прогнозирование спроса и предложения как на внутреннем, так и на внешнем рынках позволит Минсельхозу определить верхний предел объёма производства, который в свою очередь влияет на ценообразование.

Говоря об агротехнологиях, важно соблюдать научно обоснованный севооборот, в результате которого не будет происходить деградация почвы и соответственно снижаться урожайность, ведь снижение урожайности опять-таки влияет на рентабельность. С точки зрения рентабельности, профильное министерство с учетом изменения конъюнктуры рынка должно предлагать варианты комбинации сельхозкультур в севообороте, которые могут дать наилучшую маржинальность.

При этом нельзя забывать об изменении климата и целесообразности переходить на засухоустойчивые сорта сельхозкультур. Четвертый, не менее важный фактор, это долгосрочные тренды. Мы должны ориентироваться на действия стран конкурентов, импортеров и экспортеров, чтобы оценивать риски, находить возможности для себя и выстраивать соответствующую стратегию. К примеру, ещё в 2010-2015 годы, принимая во внимание применяемые шаги со стороны России, когда началось вытеснение Казахстана с рынков сбыта пшеницы, наш Минсельхоз должен был бить тревогу и уже тогда активно продвигать диверсификацию, при этом делать уклон на развитие внутренней переработки, в том числе глубокой.

На сегодня потребность Казахстана в пшенице составляет порядка 7 млн тонн для внутреннего потребления (включая семенной фонд, переработку и экспорт муки), а с учетом новых проектов по глубокой переработке объём потребления может увеличиться ориентировочно до 1 млн к 2030 году. Также порядка 5,5-6 млн составляет экспортный потенциал. Таким образом, текущий объём спроса на казахстанскую пшеницу составляет порядка 13,5 млн тонн в год. Вместе с тем объём импорта пшеницы к 2030 году странами Центральной Азии и Китаем может снизиться на 3 млн тонн согласно стратегии по достижению самообеспеченности, что также будет давить на цены в среднесрочной перспективе.

Планы Правительства РК — довести урожайность пшеницы до 20 ц/га к 2030 году (согласно Концепции развития агропромышленного комплекса Республики Казахстан на 2021-2030 годы), в связи с чем в ближайшие годы следует сократить посевные площади этой культуры до 9 млн га. Освободившиеся 4 млн га посевных площадей можно использовать для выращивания масличных или других рентабельных культур (бобовые, кормовые культуры и т.д.), что повысит общую эффективность сельскохозяйственного производства и укрепит экономику отрасли. Повышение урожайности пшеницы — это неизбежное требование в условиях жесткой конкуренции с российской пшеницей, поэтому планы по увеличению урожайности следует реализовать.

По данным экспертов-практиков аграрной науки, посевные площади масличных в структуре севооборота могут доходить до 30%. Для примера севооборот одного из крупнейших агрохолдингов страны «Атамекен-Агро» в 2024 году состоял из зерновых — 51% (из которых пшеница — 94%, ячмень — 6%), масличных — 27% (подсолнечник — 55%, рапс — 26%, лён — 19%), бобовых — 19% (чечевица — 84%, горох — 16%) и кормовых культур – 3%. Севооборот в другом крупнейшем агрохолдинге, также находящемся в северной части Казахстана, «Олжа Агро», в 2024 году состоял из зерновых — 61% (пшеница — 94%, ячмень — 5%), масличных – 27% (лён – 58%, подсолнечник – 30%, соя – 8%, рапс – 4%), бобовых – 8% и кормовых культур — 4%.

Для эффективного севооборота, который будет соответствовать комплексу факторов (спрос и предложение, агротехнологии, рентабельность и тренды), одними из перспективных сельхозкультур являются подсолнечник, рапс и соя, ведь на продукцию переработки данных культур имеется стабильный спрос на внутреннем рынке, не говоря уже о высокой потребности на внешних рынках. К тому же переработка и производство высокобелковых кормов являются основой для развития смежных отраслей, таких как птицеводство и животноводство, комбикормовая промышленность. В частности, соевый и подсолнечный шрот/жмых обязателен в рационе кормления птицы, а рапсовый широко используется в кормлении КРС молочного направления.

Учитывая задачи по самообеспеченности Казахстана мясом птицы, а также активное строительство молочно-товарных ферм, по оценкам НАПМК, в ближайшие годы потребность в высокобелковых кормах будет только расти, соответственно будет увеличиваться и спрос на эти масличные.

По данным представителей кафедры земледелия и растениеводства КазАТИУ им. С. Сейфуллина, переход от пшеницы нужно делать на зернобобовые и масличные культуры. При составлении севооборота подсолнечник, рапс и соя в совокупности не должны превышать более 25% пашни, а с использованием полной химической защиты посевы могут быть и больше.

Говоря о размере посевов масличных, можно обратиться к предложению Республиканской палаты семеноводов, которая предполагает научно обоснованный подход. Так, подсолнечник может занимать до 17% посевных площадей или порядка 4 млн га, рапс 1 млн га, а общая площадь посевов сои в краткосрочной перспективе может составить от 1,28 до 2 млн га.

На практике казахстанские аграрии уверенно переходят на подсолнечник, и это единственная масличная культура, посевные площади которой на протяжении последних 4 лет стабильно растут (+531 тыс. га или +34% с 2021 по 2024 год), и в нынешнем году снова ожидается рост. Это говорит о большой заинтересованности фермеров в производстве маслосемян за счёт высокой рентабельности по сравнению с производством зерновых, а также засухоустойчивых свойствах. В НАПМК, в состав которой на сегодня входят 47 маслозаводов, перерабатывающих более 90% маслосемян по стране, отмечают, что также важным фактором является гарантированный спрос со стороны отечественных предприятий, превышающий предложение в три раза. На сегодня мощности по переработке подсолнечника превышают 4 млн тонн, при валовом сборе 1,4 млн тонн в весе после доработки. В ближайшей перспективе двух-трех лет мощности увеличатся до 5,5 млн тонн. При увеличении посевной площади подсолнечника до 4 млн га и средней урожайности по стране 10-12 ц/га валовой сбор составит порядка 3,8 млн тонн в весе после доработки (70% от мощностей переработки). В свою очередь увеличение загрузки мощностей позволит маслозаводам снизить себестоимость производства, повысить конкурентоспособность, а также поднять закупочные цены на маслосемена для фермеров.

В вопросе выращивания подсолнечник имеет ряд преимуществ, Первое — это засухоустойчивость. Подсолнух имеет большой мощный корень, который может извлекать влагу из нижних слоев почвы и даже при засухе даст хороший урожай, при условии соблюдения комплекса агротехнических мероприятий. Второе — при уборке подсолнечника с поля снимаются только шляпки, это не более 5-10% от массы растения. А остальное растение остается на поле, измельчается и разбрасывается, и весь вынесенный из почвы азот, калий, фосфор возвращается обратно и работает на урожайность следующей культуры.

Третье — для тех фермеров, которые только переходят на данную культуру, не обязательно иметь в наличие специальную сеялку, можно использовать обычную зерновую сеялку, а потом со временем приобрести пропашную.

По рапсу есть возможность достижения общей посевной площади в 1 млн га, из которых 400 тыс. га будет отведено под озимый рапс в южных регионах страны, где оптимальные условия для выращивания этой культуры, благодаря благоприятному климату и использованию современных агротехнологий можно получать урожайность в диапазоне 15–25 ц/га.

Озимый рапс, высеваемый в октябре, может занимать до 250 тыс. га на юге. В северных регионах, таких как Северо-Казахстанская и Костанайская, а также в Восточно-Казахстанской области, возможно выделить под озимый рапс 150 тыс. га посевной площади. Яровой рапс может занять оставшиеся 600 тыс. га, что позволит достичь высокого уровня производства этой культуры.

Также важно отметить, что даже если озимый рапс не перезимует в силу заморозков, его посев можно рассматривать как элемент рыхления почвы, который обойдётся значительно дешевле механической обработки: затраты на посев составляют 6 тыс. тенге, тогда как стоимость механической обработки варьируется от 15 до 20 тыс. тенге. Даже несмотря на то, что данная культура сложна с точки зрения агротехнологий и вредителей, у неё огромный потенциал, главное — увеличивать площади постепенно.

Соя также представляет собой важную составляющую масличного сектора. Общая площадь посевов сои в краткосрочной перспективе может составить от 1,28 до 2 млн га. В южных регионах, таких как Алматинская и Жетысуская области, возможно увеличение посевных площадей до 200 тыс. га благодаря использованию орошения. В Павлодарской области, при условии освоения 300 тыс. га орошаемых земель, под сою можно выделить до 150 тыс. га. В Восточно-Казахстанской и Абайской областях ориентировочно посевы могут составить 130 тыс. га, с урожайностью около 15 ц/га. В северных регионах (Костанайская, Акмолинская и Северо-Казахстанская области) потенциал посевных площадей для сои оценивается в 750 тыс. га с перспективой роста до 1 млн га в среднесрочной и до 1,5 млн га в долгосрочной перспективе.

Говоря о рынках сбыта переработанной продукции, благодаря правильно выстроенной стратегии профильных министерств, а также усилиям НАПМК, направленным на развитие отрасли, казахстанские маслозаводы значительно увеличили объёмы экспорта масложировой продукции и расширили географию продаж на рынки Китая, Европы, Ближнего Востока и Средней Азии, причём потенциал спроса в разы превышает текущие возможности.

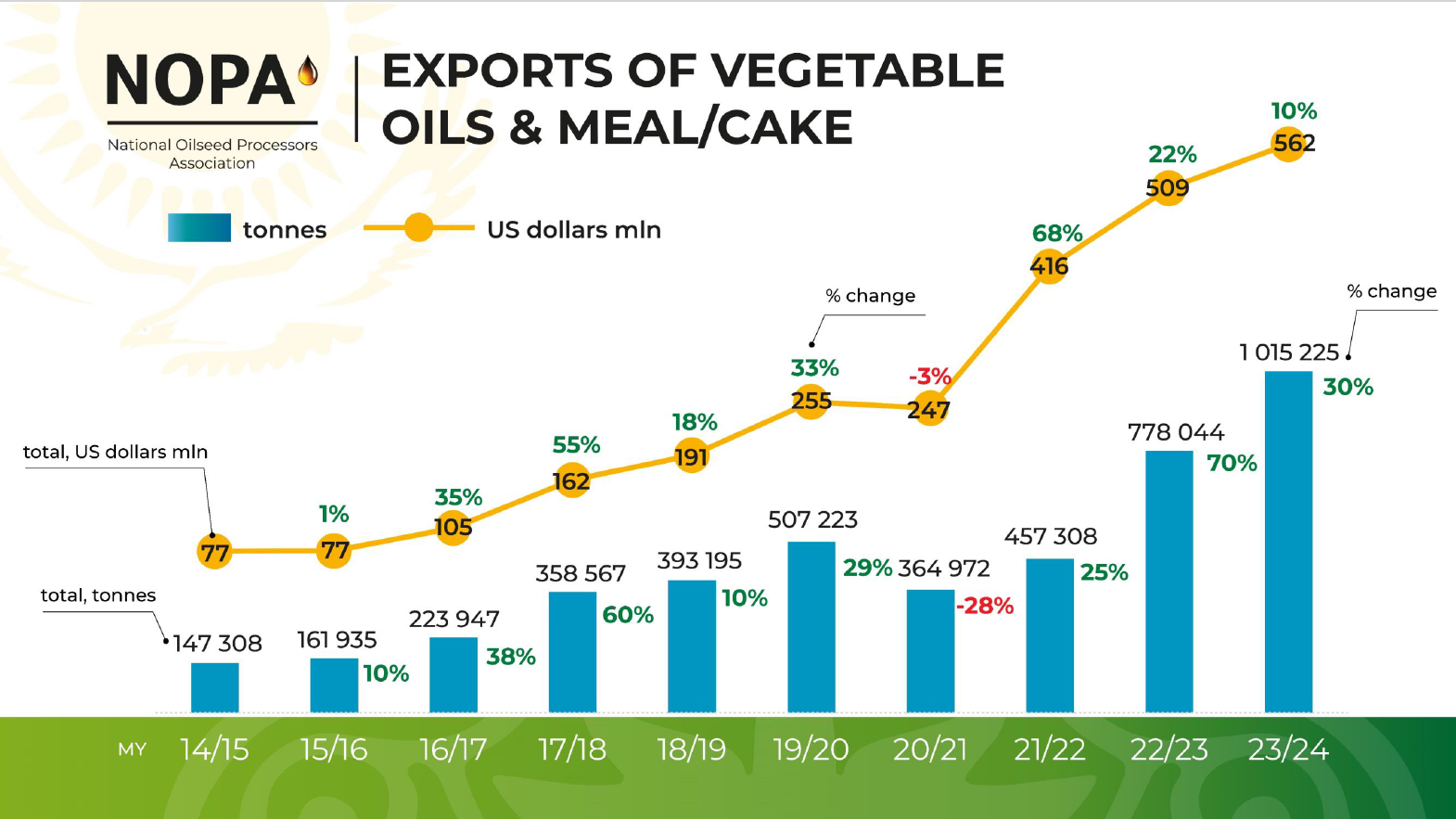

За 2023/24 сезон общий экспорт растительных масел и высокобелкового корма (шрот и жмых) превысил 1 млн тонн (в денежном выражении — 562 млн долларов), при том, что только Китай ежегодно импортирует более 18 млн тонн растительных масел, шрота и жмыха. Масштабные перспективы открываются на рынке Ирана, который ежегодно закупает более 3,5 млн тонн растительных масел, шрота и жмыха. Помимо этого, страны Центральной Азии и Афганистан импортируют данную продукцию порядка 1,5 млн тонн в год. Также масложировая продукция поставляется в страны Европейского союза, в частности подсолнечный шрот, причём ЕС ежегодно импортирует порядка 20 млн тонн шрота/жмыха (соевый, подсолнечный и рапсовый).

По итогам 10 месяцев — с июля 2023 по апрель 2024 года — Казахстан вошел в топ-5 экспортеров подсолнечного шрота в страны ЕС, а с 2022 года в топ-10 экспортеров подсолнечного масла в мире.

Эти данные подтверждают высокий экспортный потенциал продукции переработки, делая развитие масложирового сектора приоритетным направлением для Казахстана. Расширение экспорта переработанной продукции способствует диверсификации экономики, снижению зависимости от сырьевого экспорта и укреплению позиций страны на международных рынках. Стоит отметить, что в среднесрочной перспективе Казахстан может полностью закрыть потребность Центральной Азии в подсолнечном масле.

Маслоделы активно внедряют производственное оборудование, которое позволяет выпускать продукцию более высоких переделов. Это соответствует курсу на развитие глубокой переработки сельхозпродукции и наращивание экспорта несырьевой продукции, озвученному главой государства.

Ещё в 2021 году мощности рафинации по стране составляли 286 тыс. тонн в год. В 2025 году вводятся в эксплуатацию два крупных проекта по рафинации, также внедряются и менее масштабные производства. По плану, озвученному в НАПМК, в 2026 году отечественные мощности по рафинации масел превысят 600 тыс. тонн в год. Далее планируется выход на производство жиров и маргаринов, с целью снижения импортозависимости по данной продукции. В целом развитие глубокой переработки создаст условия, при которых уменьшится себестоимость производимой продукции, расширится ассортимент и география рынков сбыта. Это значительно повысит конкурентоспособность отечественных переработчиков и будет способствовать повышению закупочных цен на масличное сырье у местных фермеров.

Таким образом, уход от монокультуры позволит фермерам за счёт производства расширенной линейки нивелировать риски, связанные с волатильностью цен на мировых рынках.

Реализация данных ориентиров по развитию масличных или других рентабельных культур станет важным шагом для повышения доходности фермеров, обеспечения продовольственной безопасности, формирования кормовой базы, увеличения экспортного потенциала и устойчивого развития сельского хозяйства и всего агропромышленного комплекса Казахстана.