В I квартале 2025 года выдача новых ипотечных займов сократилась на 5,7%, что преждевременно считать началом затяжного охлаждения в этом сегменте кредитования. Но по итогам года розничная ипотека с высокой вероятностью покажет рост – помогут льготные государственные программы.

Содержание:

Как изменилось ипотечное кредитование в Казахстане

Почему сокращается льготная ипотека в Казахстане

Что происходит с рыночной ипотекой в РК

После бурного роста в прошлом году ипотечный рынок начал замедляться. В первые три месяца текущего года жилищно-сберегательный Отбасы банк вместе с коммерческими банками выдали казахстанцам займов на приобретение жилья на 390 млрд тенге. К аналогичному периоду 2024-го жилищное кредитование просело на 5,7% в номинале. Расчет годовой динамики с учетом инфляции показывает, что сегмент ужался сразу на 13,8%.

Спад кредитования зафиксирован в 14 из 20 регионов Казахстана. Наибольшее снижение в абсолютном выражении произошло в Карагандинской области (-4,9 млрд тенге, -19,7% в номинале) и Туркестанской области (-4,5 млрд тенге, -74,9%). Но общий итог зависит главным образом от ситуации, которая происходит в двух самых населённых городах страны – Астана и Алматы, поскольку каждый второй заемный тенге на покупку жилья был выдан в этих городах. В обеих столицах кредитование сократилось: в Астане – на 3,4 млрд тенге (-3,0%), в Алматы – на 2,7 млрд тенге (-2,5%). По итогам 1К2025 объём выдачи ипотеки в Астане составил 109,5 млрд тенге (или 28,1% от общереспубликанского), в Алматы – 105,8 млрд тенге (или 27,1%).

В шести регионах ипотечное кредитование выросло. Лидером по абсолютному приросту стала Западно-Казахстанская область (+2,1 млрд тенге, +17,0%). Неплохой темп набрали Абайская (+2,4 млрд тенге, +35,2%) и Северо-Казахстанская (+1,5 млрд, +33,7%). Совокупный объём выдачи ипотеки в регионах РК (за исключением Астаны и Алматы) составил 44,8% от общереспубликанского.

Два года подряд лучшую динамику показывает Улытауская область, в середине 2022-го выделенная из состава Карагандинской области в отдельную административно-территориальную единицу с центром в Жезказгане. Бурный рост продолжился и в текущем году. В анализируемом периоде сумма новых займов на приобретение жилья выросла в семь раз (или на 1,8 млрд тенге) – до 2,2 млрд тенге.

Ипотечное кредитование здесь растёт из-за сочетания нескольких причин. Во-первых, заметно улучшился платежеспособный спрос: в 2022-2023 годы реальная зарплата улытауцев росла быстрее, чем в среднем по стране. Если ориентироваться на такой показатель, как размер медианной зарплаты, в Улытауской области относительно больше потенциальных заемщиков, чем в других регионах РК. У жителей этого региона медианная зарплата самая высокая по стране (404 тыс. тенге против 286 тыс. тенге в 2024 году). Во-вторых, расширяется предложение на местном рынке недвижимости. Согласно Плану развития Улытауской области, за четыре года, с 2022-го по 2025-й, было запланировано построить 413,6 тыс. квадратных метров нового жилья, или практически +10% к жилищному фонду этого региона.

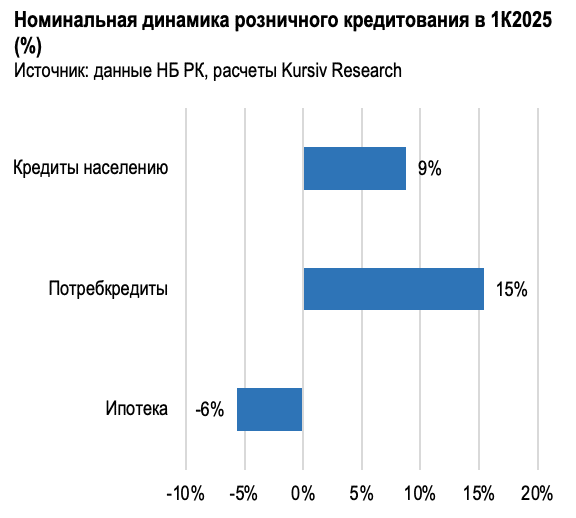

Спад ипотечного кредитования в целом не связан с макроэкономическими тенденциями. Кредитная активность населения, напротив, остается на высоком уровне. Сумма всех розничных займов, выданных в отчетном периоде, выросла на 8,8% (на 347 млрд тенге). Практически весь сегмент розничного кредитования составляют потребительские займы, который в январе-марте 2025-го приросли на 15,4% (или на 500 млрд тенге). Объём выдачи потребкредитов в 1К2025 составил 3,7 трлн тенге, что почти в десять раз больше, чем выдачи ипотеки.

В результате отрицательной динамики ипотечного кредитования на фоне растущих объёмов потребкредитов, доля займов на покупку жилья в розничном портфеле банковского сектора уменьшилась с 31,0% (в 1К2024) до 28,4% (в 1К2025). Впрочем, незначительно охлаждение сильно не повлияло на размер ссудника ипотечных кредитов, который на 1 апреля 2025-го составил чуть больше 6 трлн тенге. К результату аналогичного периода 2024-го показатель увеличился на 12,0% (или на 649,8 млрд тенге). Главная причина накопленной положительной динамики в том, что сильно вырос объём выдачи во втором полугодии минувшего года, когда в отдельные месяцы темп прироста не опускался ниже 17%.

Причина охлаждения ипотечного кредитования очевидна: перестала расти сверхдинамичными темпами льготная ипотека, которая ещё несколько лет назад практически полностью вытеснила с рынка коммерческую, в результате чего сейчас потенциальные заемщики воспринимают рыночные ставки совершенно неподъемными.

В последние пять лет льготная ипотека в РК была представлена преимущественно следующим программами «Баспана Хит» и «7-20-25», также все продукты Отбасы банка.

Объёмы льготной ипотеки сжимаются по нескольким причинам. Во-первых, большинство потенциальных заемщиков, которые могли воспользоваться пенсионными излишками для улучшения жилищных условий, сделали это в первый год действия инициативы – в 2021 году. С конца 2022-го Отбасы банк – главный «раздатчик»льготной ипотеки – начал ужесточать условия по своим продуктам: повысил ставку по «промежуточному займу», убрал возможность оформить ипотеку без предварительных накоплений, запретил продажу депозита третьим лицам (кроме родственников), повысил оценочный показатель для оформления «промежуточного займа».

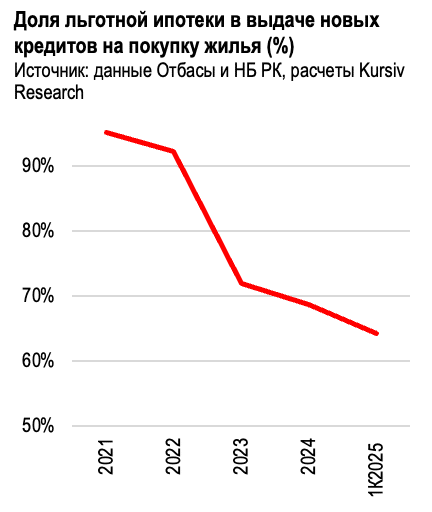

Расчеты Kursiv Research показывают, что из всех выданных в 1К2025 ипотечных займов на льготные продукты (включающие займы Отбасы и госпрограмму «7-20-25») пришлось порядка 64,2%. Для сравнения: по результатам 12 месяцев 2024-го этот показатель был на уровне 68,7%. На первый взгляд сдвиг в несколько процентных пунктов – малозначимое изменение для ипотечного кредитования.

Однако в ретроспективе нескольких лет произошла существенная перебалансировка. Относительно недавно, в 2022 году, по льготной линии были выданы до 92,3% от всех новых займов на покупку жилья. В 2023–2024 годы доля льготной ипотеки только сокращалась, и эти несколько процентов в первые три месяца 2025-го говорят, что эта тенденция продолжается.

Впрочем, льготная ипотека не утратит роль ключевого фактора. Более того, её объёмы покажут рост в текущем году. Ключевую роль в этом процессе сыграет Отбасы, который в 1К2025 выдал 57,8% всех ипотечных займов (включая 90,0% всех льготных продуктов), доля банка в совокупном ипотечном портфеле БВУ РК в итоге составил 56%.

В марте этого года Отбасы завершил приём заявок по программе «Наурыз», в рамках которой от заемщика не требуют участвовать в жилищно-сберегательной системе несколько лет перед тем, как обратиться за займом. Отбасы отчитался, что для участия в программе «Наурыз» было подано почти 35 тыс. заявок (для этого участники вносили 2 млн тенге на депозитный счёт). Из них 12 тыс. заявителей прошли отбор и получили возможность оформить заем в рамках этой программы.

Параметры программы «Наурыз»: первоначальный взнос от 10%, если приобретается первичное жилье в чистовой отделке, и от 20% – если в черновой отделке или на вторичном рынке; ставка для социально-уязвимых категорий граждан, состоящих в очереди на жилье, – 7% (годовая эффективная ставка вознаграждения (ГЭСВ) от 7,1% до 9,6%), для остальных ставка установлена в размере 9% (ГЭСВ от 9,4% до 13%), срок — до 19 лет. Максимальная сумма кредита для Астаны и Алматы составит 36 млн тенге, для других регионов – 30 млн тенге. Для заемщиков предоставляется полгода, чтобы они подыскали себе квартиру. В середине апреля Отбасы сообщил, что первый заем в рамках этой программы уже выдан.

В 2024 году объём финансирования программ «Отау» и «Наурыз» (последнюю продлили на 2025 год) составил 252 млрд тенге, выдано 10 тыс. кредитов. В начале текущего года публиковалась информация о том, что на финансирование 11,5 тыс. заемщиков по программе Наурыз потребуется порядка 300 млрд тенге.

Кроме того, в середине марта стартовал приём заявок на участие в другой программе Отбасы – «Наурыз жұмыскер». У неё аналогичные условия, но столь лишь разницей, что ею могут воспользоваться исключительно представители рабочих профессий (напомним, 2025 год – объявлен президентом Токаевым «Годом рабочих профессии»). По оценкам Отбасы, по этой программе льготную ипотеку получат порядка 2,4 тыс. заемщиков, причём для её реализации планируется выделить 72 млрд тенге.

Важным фактором динамики ипотечного сегмента остаются т.н. «излишки» пенсионных накоплений. В течение 1К2025 из ЕНПФ на улучшение жилищных условий было изъято 128 млрд тенге, что в 2,4 раза больше, чем годом ранее. Пенсионные средства распределяются по двум каналам: на погашение существующей ипотеки и на оформление новых кредитов.

В сегменте рыночной ипотеки тенденции более умеренные. Ещё в 2020 году доля рыночных ипотечных займов снизилась до 1%. Однако коммерческие банки в последние несколько лет активизировались в этом направлении, и по итогам 2024-го обеспечили 31,3% портфеля. К концу 1К2025 доля рыночной ипотеки составила 35,8%.

В начале минувшего марта Агентство РК по регулированию и развитию финансового рынка (АРРФР) и Нацбанк РК опубликовали проект совместного постановления, в котором предлагается снизить предельный размер ГЭСВ по ипотечным жилищным займам до 20% годовых. По действующим правилам предельная ставка ГЭСВ по ипотеке составляет 25% годовых.

Сейчас коммерческие банки кредитуют покупку жилья, предлагая займы с номинальной ставкой от 17% до 22,5%. По некоторым продуктам величина ГЭСВ достигает 25%. Если новацию примут, а денежно-кредитная политика останется умеренно жесткой (среднее значение базовой ставки в 1К2025 – 15,7% при накопленной годовой потребительской инфляции в 9,4%), ипотека на рыночных условиях перестанет приносить процентную маржу банкам, соответственно, они потеряют интерес к этому продукту.

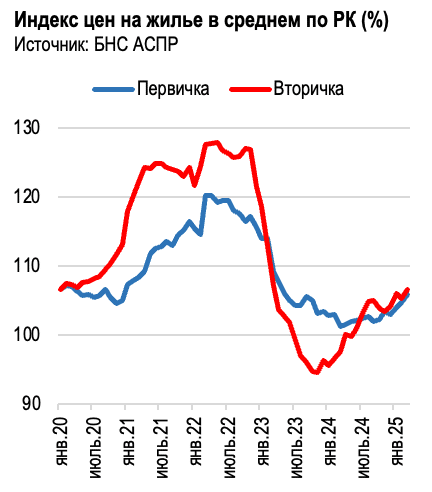

На этом фоне ускорился рост цен на жилье. В марте 2025-го первичка в среднем по стране подорожала на 5,9% в годовом выражении (в Астане – на 5,4%, в Алматы – на 5,9%). Аналогичным образом растут цены на вторичку: если в среднем по стране они выросли на 6,7%, то в Астане – на 8,4%, в Алматы – на 7,2%. Столь динамично последний раз цены двигались вверх в 2023 году, когда ипотечное кредитование достигло рекордных значений.

Расширение льготной ипотеки, ограничения по ставке на ипотеку рыночную и рост цен вместе вызовут сокращение интереса коммерческих банков к ипотечным продуктам в краткосрочной перспективе.